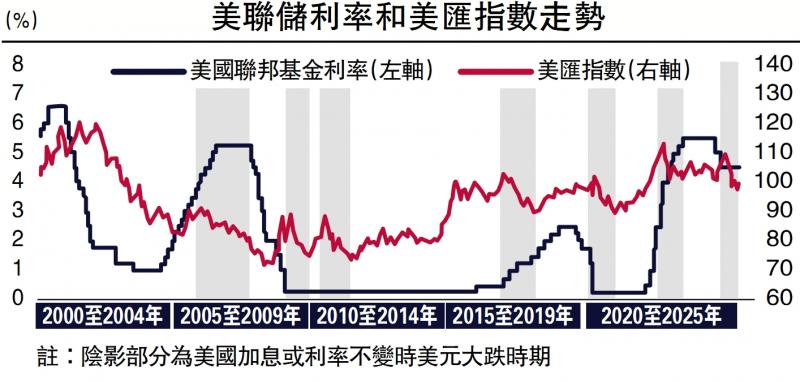

图片:FED利率和美国指数指数趋势。目前,美联储在9月的利率悬疑变得越来越小,那是什么?五月的认为,随后的利率的速度仍然取决于经济数据,而削减利率的线性推断速度可能是个好主意。如果通货膨胀反弹,美联储仍然有很高的可能性,即从今年年底到中期中期暂停利率。在此前提下,美国交换指数会改变吗?美国财务政策的紧密性始终是美元定价的重要路标,但是再次看历史,这不是道路的唯一标志,并且有一定的态度是一项法案,即这不是一个特定的因素。换句话说,降低美联储的利率并不是削弱美元的必要条件。使用通常在八月确定的关税率,该地区的债券库存开始支付塔里夫FS然后流动,廉价库存正式完成。预计美国价格将在9月之后开始显着上涨。在9月重新启动利率后,财务信贷周期开始接近中立,这也是通货膨胀的“可燃帮助”。如果通货膨胀迅速增加,降低利率降低的门再次被“焊接”。相比之下,美国交换指数实际上是美元汇率指数的权重平均值,用于衡量美元价值的相对强度而不是我们。因此,美元趋势不一定与美国财务政策单调相关,而取决于美国与美国之间的“相对实力”。就像一场战争一样,双方的联合力决定了中间改变红色丝绸的方向。根据历史数据,自2000年以来美联储的基准利率保持不变时,有七个范围(包括这种扭曲),下降了10%至20%。 。与非美国经济体相比,美国经济韧性的增长是支持美元的主要因素。当美国经济与欧洲和日本经济处于下降周期时,它通常会导致美元吸引力崩溃,而美元的流量减弱了。 Panguard是差异不同的财务政策。但是,如果我们仅观察美联储和其他主要中央银行之间的短期政策利率,则该关系不如第一个因素牢固。从2005年到2007年,更具侵略性的是:当时,美国的利率增加了,但是与欧洲和日本相比,美国的政策利率下降,导致美国交换指数迅速削弱。利率传播的美国欧洲和日本国库债券高度表明了美国 - X. Indrestry指数,因此利率差异先于美国 - Xindustrytry索引在一定程度上。在过去的七个美国政策中的七个利率保持不变或利率上升,联合国联合国大学,德国,美国和日本之间的利率已经显着拒绝,这反映了美国金融政策市场和非u的预期差异。如果是美元阶段,则传播国库券的利率可能会以类似的反弹或美元之前反弹。最后,通货膨胀的风险是影响的重要因素,但它影响汇率比过去的两者更大。当美国和不是美国经济体之间的通货膨胀增长差异很快拒绝时,一方面意味着美国的经济要求拒绝了某种程度上(除了供应冲击造成的情况外);另一方面,通货膨胀风险的下降也意味着政策出现的障碍有所减少,并且期望市场避免了T他的美国会更强大。美国经济即将到来。期待未来,美元会是什么样?如何离开?就经济驱动力而言,如果美国缺乏金融政策合作,将预防长期债券的释放,并将阻止财政政策。如果债券在一个非常有趣的环境中被迫发行,那么通过短期债券扩大行动将导致付款规模增加,而高利息支出将进一步压缩无趣支出的空间。因此,即使美国债券的规模不断扩大或主动债券带来的经济疾病,美元也很难摆脱损失的命运。欧洲是完全相反的。财政规模NIT的扩展被批准,并将在将来进入实施阶段的实施阶段。灵活性值得期望。一方面,欧洲的利率较低,代表的空间更大空气比美国,随后的弹性更大。另一方面,欧洲财政纪律相对脆弱,一旦进入预防阶段,它就会超支,因此,就刺激刺激而言,欧洲将比美国更强大。就经济周期而言,美国和欧洲经济通货膨胀的当前周期(本质上是贷款周期)是完全相反的,另一个是顶部,另一个在下面。流行病之后,美国经济在促进积极的财政政策下继续扩展,现在似乎结束了其实力。虽然欧元区(德国经济的拉勒)将能够在短期内撤回欧元汇率和关税,但转移到财政政策以及逐渐预防俄罗斯和乌克兰的情况是更重要的结构性因素。因此,两国之间随后发生经济期望和通货膨胀差异的可能性双链接。这也导致第三个因素驱动美元削弱的因素:将来,为了规范由于无法降低利率而引起的流动性问题,美联储在“数量”出现中可能比欧洲央行(美国债务成熟度从2026年到2030年)更为活跃;日本银行的“价格”政策可能比美国更轻。自6月以来日元再次下降后,通货膨胀一直在反弹,消费者价格指数(CPI)在7月每月每月上涨0.2%,名义收入也显示出反弹的迹象(从上一时期的1.4%到3.1%)。因此,当形成“工资通胀”螺旋形时,日本银行只能通过提高利率来打破这一周期。作为回报,美国汇率指数(欧元和日元)中两个最平衡的汇率将继续拖延美国的交易指数。总而言之,作者认为,即使随后的利率窗口关闭,尽管在短期内,在“停滞状态”的环境中,美国交换指数仍然可以重复,判决“美元在降级渠道中”保持不变。 (May -Set是Minsheng证券的分析师)

图片:FED利率和美国指数指数趋势。目前,美联储在9月的利率悬疑变得越来越小,那是什么?五月的认为,随后的利率的速度仍然取决于经济数据,而削减利率的线性推断速度可能是个好主意。如果通货膨胀反弹,美联储仍然有很高的可能性,即从今年年底到中期中期暂停利率。在此前提下,美国交换指数会改变吗?美国财务政策的紧密性始终是美元定价的重要路标,但是再次看历史,这不是道路的唯一标志,并且有一定的态度是一项法案,即这不是一个特定的因素。换句话说,降低美联储的利率并不是削弱美元的必要条件。使用通常在八月确定的关税率,该地区的债券库存开始支付塔里夫FS然后流动,廉价库存正式完成。预计美国价格将在9月之后开始显着上涨。在9月重新启动利率后,财务信贷周期开始接近中立,这也是通货膨胀的“可燃帮助”。如果通货膨胀迅速增加,降低利率降低的门再次被“焊接”。相比之下,美国交换指数实际上是美元汇率指数的权重平均值,用于衡量美元价值的相对强度而不是我们。因此,美元趋势不一定与美国财务政策单调相关,而取决于美国与美国之间的“相对实力”。就像一场战争一样,双方的联合力决定了中间改变红色丝绸的方向。根据历史数据,自2000年以来美联储的基准利率保持不变时,有七个范围(包括这种扭曲),下降了10%至20%。 。与非美国经济体相比,美国经济韧性的增长是支持美元的主要因素。当美国经济与欧洲和日本经济处于下降周期时,它通常会导致美元吸引力崩溃,而美元的流量减弱了。 Panguard是差异不同的财务政策。但是,如果我们仅观察美联储和其他主要中央银行之间的短期政策利率,则该关系不如第一个因素牢固。从2005年到2007年,更具侵略性的是:当时,美国的利率增加了,但是与欧洲和日本相比,美国的政策利率下降,导致美国交换指数迅速削弱。利率传播的美国欧洲和日本国库债券高度表明了美国 - X. Indrestry指数,因此利率差异先于美国 - Xindustrytry索引在一定程度上。在过去的七个美国政策中的七个利率保持不变或利率上升,联合国联合国大学,德国,美国和日本之间的利率已经显着拒绝,这反映了美国金融政策市场和非u的预期差异。如果是美元阶段,则传播国库券的利率可能会以类似的反弹或美元之前反弹。最后,通货膨胀的风险是影响的重要因素,但它影响汇率比过去的两者更大。当美国和不是美国经济体之间的通货膨胀增长差异很快拒绝时,一方面意味着美国的经济要求拒绝了某种程度上(除了供应冲击造成的情况外);另一方面,通货膨胀风险的下降也意味着政策出现的障碍有所减少,并且期望市场避免了T他的美国会更强大。美国经济即将到来。期待未来,美元会是什么样?如何离开?就经济驱动力而言,如果美国缺乏金融政策合作,将预防长期债券的释放,并将阻止财政政策。如果债券在一个非常有趣的环境中被迫发行,那么通过短期债券扩大行动将导致付款规模增加,而高利息支出将进一步压缩无趣支出的空间。因此,即使美国债券的规模不断扩大或主动债券带来的经济疾病,美元也很难摆脱损失的命运。欧洲是完全相反的。财政规模NIT的扩展被批准,并将在将来进入实施阶段的实施阶段。灵活性值得期望。一方面,欧洲的利率较低,代表的空间更大空气比美国,随后的弹性更大。另一方面,欧洲财政纪律相对脆弱,一旦进入预防阶段,它就会超支,因此,就刺激刺激而言,欧洲将比美国更强大。就经济周期而言,美国和欧洲经济通货膨胀的当前周期(本质上是贷款周期)是完全相反的,另一个是顶部,另一个在下面。流行病之后,美国经济在促进积极的财政政策下继续扩展,现在似乎结束了其实力。虽然欧元区(德国经济的拉勒)将能够在短期内撤回欧元汇率和关税,但转移到财政政策以及逐渐预防俄罗斯和乌克兰的情况是更重要的结构性因素。因此,两国之间随后发生经济期望和通货膨胀差异的可能性双链接。这也导致第三个因素驱动美元削弱的因素:将来,为了规范由于无法降低利率而引起的流动性问题,美联储在“数量”出现中可能比欧洲央行(美国债务成熟度从2026年到2030年)更为活跃;日本银行的“价格”政策可能比美国更轻。自6月以来日元再次下降后,通货膨胀一直在反弹,消费者价格指数(CPI)在7月每月每月上涨0.2%,名义收入也显示出反弹的迹象(从上一时期的1.4%到3.1%)。因此,当形成“工资通胀”螺旋形时,日本银行只能通过提高利率来打破这一周期。作为回报,美国汇率指数(欧元和日元)中两个最平衡的汇率将继续拖延美国的交易指数。总而言之,作者认为,即使随后的利率窗口关闭,尽管在短期内,在“停滞状态”的环境中,美国交换指数仍然可以重复,判决“美元在降级渠道中”保持不变。 (May -Set是Minsheng证券的分析师)

365游戏大厅官网_365游戏平台下载

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号