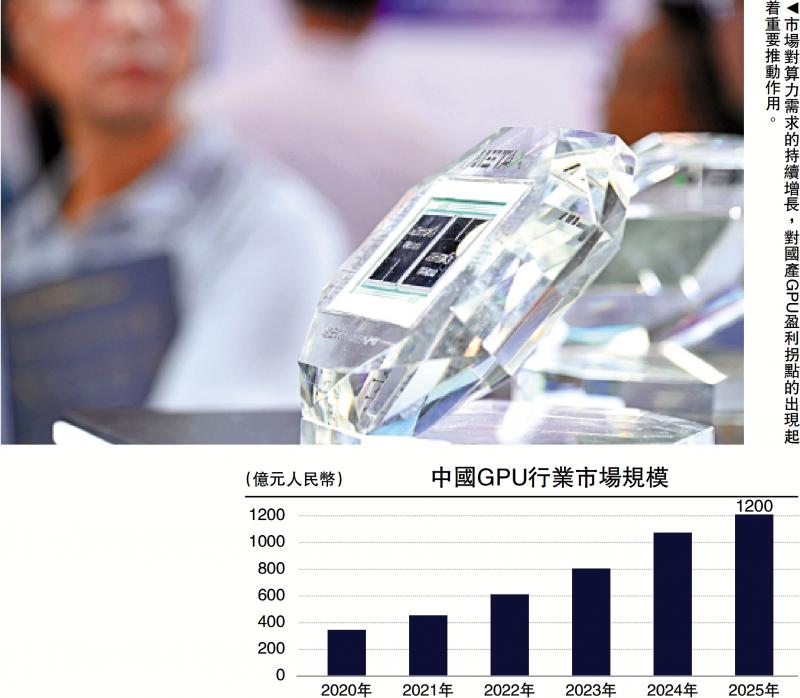

图:市场需求的持续增长在促进国内GPU收入的出现中起着重要作用。近年来,国内GPU(图形处理器)行业从艰难的开始到在复杂的国际环境和强劲的国内需求下逐渐停止的发展过程。在早期,国内GPU公司面临许多困难,例如封锁技术,人才短缺和缺乏资金。但是,随着该国综合-CO电路行业的不断增加,政策支持不断上升,国内市场对独立和受控计算能力爆炸的需求,GPU国内公司已经开始开发机会。自2015年以来,一系列旨在鼓励综合-Co电路行业发展的政策,彼此介绍,为国内GPU公司提供了一个良好的政策环境。在此期间,Jingjiawei和其他公司首先在GPU领域取得了成功,其产品在特定领域逐渐实施。大约在2020年,建立了许多新兴公司,例如Mu XI,Moore Thread,Lisuan Technology和Biren Technology。他们以创新的技术概念和强大的研发团队很快出现在市场上。这些公司继续增加对技术研发的投资,积极探索适合国家条件的技术路线,并逐渐缩小差距以及国际高级层面。尽管持续发展的GPU进行了一些技术的发展,但与国际巨头相比,仍然有许多技术瓶颈。首先,就软件生态系统而言,由于多年的CUDA积累(计算体系结构)生态系统,NVIDIA具有庞大的开发人员社区和丰富的应用程序,这对于国内GPU来说很难实现。国内GPU的软件ecosysteM还不是完美的,开发人员的数量有限,并且应用程序场景不足,从而导致了产品的进度很困难。其次,就基本技术(例如芯片建筑设计,过程技术等)而言,它使国内GPU成为国际竞争对手的后方,具有关键指标,例如产品性能和电力消耗,这将其应用限制在高端市场上。国内GPU的生态构建仍在童年时期。在硬件生态学方面,硬件产品类型有限,例如服务器,适合国内GPU的存储设备以及及时出现兼容性问题,从而影响整个系统的性能和稳定性。在软件生态学方面,除了上述开发人员社区和应用程序之外,国内GPU对操作系统,中间件和其他级别的适应都不是完美的,并且缺乏标准和规范导致了严重的生态退化。此外,国内GPU在设定行业标准方面的声音较弱,工业生态系统的发展方向很难占主导地位。投资大量投资来扩展和Masira国际垄断。 GPU行业是密集型技术和密集型行业的共同行业,而GPU国内公司面临巨大的财务压力。在研发方面,需要大量资金才能投资从芯片架构设计,流测试到软件生态系统构建的每个链接。以摩尔线程为例,从2022年到2024年的研发成本为11.6亿元人民币(下面是元人民币),13.34亿元人民币和13.59亿元人民币,共三年超过38亿元的R&D投资超过38亿元。以营销促销方式存在,为了打破国际巨头市场的垄断,国内GPU公司需要投资Loterkado。同时,由于企业尚未获得大量收入,因此资金主要取决于外部融资。当气氛恶化融资时,企业将面临破坏资本链的强烈风险。有多种国内GPU产品,涵盖了许多领域,例如图形渲染,AI(人工智能)计算和科学计算。在渲染图形方面,有一些用于消费市场的产品,例如游戏,拍摄和电视,例如Jingjiawei的JM9系列图形卡,可以满足一些游戏和专业的图形设计需求;还有一些用于专业市场的产品,例如工业设计和虚拟现实,可以提供高精度的渲染能力。在AI计算领域,国内GPU公司推出了各种产品,例如集成培训和促进,智能计算和推理。例如,可以使用Xiyun C系列中的培训在大型培训模型中广泛理解任务; Moore线程的MTT S5000智能计算卡专门为AI智能计算的计算强度提供支持。在科学计算方面,一些国内GPU产品开始在气象预测,石油勘探等中留下标记,这些产品为复杂计算提供了出色的计算计算功能。应用领域正在扩大和穿透许多行业。国内GPU应用领域正在继续扩展并在许多行业中广泛渗透。在ArtipiIntelligence领域中,诸如大型模型培训,智能语音识别,图像识别和自然语言处理之类的应用程序场景非常需要GPU计算能力。随着性能的持续改善,生态系统逐渐改善,国内GPU征服了国内AI市场的特定部分。在数据中心领域,随着云计算和大型数据业务的充满活力的发展,数据中心计算能力的需求已大大增加。国内GPU通过与国内服务器制造商合作满足业务需求,例如数据处理,存储和评估,为数据中心提供自定义计算电源解决方案。随着互联网行业对情报的变化,对AI计算能力的需求将继续增加。诸如byedance和Tencent之类的互联网巨头在人工研究和情报开发,内容建议系统,简短的视频处理和其他业务中都使用了许多GPU计算能力。国内GPU正在慢慢进入这些公司的供应链系统,其成本效益和当地服务能力的收益。在数字建筑和智能城市建设中,政府部门和公共机构也增加了对家用产品的需求,并控制了GPU PRoducts。产品销售是国内GPU公司的基本收入模型。企业通过研究和开发,制造和销售GPU芯片,董事会和与硬件产品的收入获取收入。随着产品业绩的提高和扩大市场共享,产品销售收入逐渐增加。产品销售收入受到产品绩效,市场需求和竞争趋势等因素的高度影响。企业需要继续优化产品性能并提高产品质量以满足市场需求,同时加强市场促进并提高产品可见性和市场共享,从而实现产品销售收入的持续增长。技术突破和绩效提高会影响GPUISA国内收入与建筑点的主要因素。当国内GPU对芯片架构,过程技术,ATBP等主要技术取得重大突破时。例如,如果国内GPU可以比较对于类似的NVIDIA产品,诸如单精度浮点计算能力和内存带宽等关键性能指标,它将吸引更多的关注和购买客户。技术突破还将导致产品成本降低。通过优化建筑设计并采用更先进的过程,可以减少芯片区域和电力消耗,从而降低生产成本。绩效和降低成本的提高将共处增加毛利率,并为公司收入的出现创造条件。市场需求的急剧增加可促进盈利能力。在市场上继续增长的需求在促进GPU的国内收入的出现方面表现出重要的质疑。随着人工智能,大数据和云计算等新兴技术的快速发展,各种行业对GPU计算能力的需求已显示出爆炸式增长。尤其在国内市场,在数字化转型以及独立和受控政策的推动下,对国内GPU的需求更加紧迫。如果市场需求可以维持快速增长率,它将为GPU国内公司提供广泛的市场空间,并促进公司销售收入的快速增长。例如,大型模型中对训练的计算能力的需求正在上升。如果国内GPU公司可以占据这一机会满足市场对计算强度模型培训的市场需求,那么他们将实现绩效的显着提高并加速收入点的出现。控制控制和规模效应是影响国内GPU盈利能力的重要因素。在控制控制方面,企业通过优化链条管理,降低研发成本以及提高生产效率来降低产品的总成本。例如,与供应商建立长期和稳定的合作,以争取更多es; I优化研发过程,提高研发效率,缩短研发产品周期并降低研发成本。就规模效应而言,随着产品销售的增加,单位产品共享的固定成本将减少,从而增加了Gross利润的利润率。当公司的产品销售达到一定尺寸时,规模效果会大大表达。控制控制和规模效应将共同起作用,使公司能够逐步实现盈利能力并在收入点查询。从业务发展阶段的角度来看,一些国内GPU公司正处于收入轮换的前夕。以Mu Xi和Moore线程为例,这两家公司在产品研究和营销推广和促销方面做出了重大发展。 Mu XI在2024年实现了基本业务收入的显着增长,其产品已应用于许多智能计算群。随着其产品生态系统和F的持续改进市场共享的扩展,预计将在未来一到二十岁的一年中实现盈利能力。摩尔线程继续优化其产品结构,并将重点放在AI智能业务计算的资源上,并具有很高的毛利润。 2024年主要业务的毛利率高达72.32%。 Kung ang kalakaran sa pag -unlad na ito ay maaaring mapanatili, inaasahan na ang pinagsama -samang mga pahayag sa pananalapi ay magiging kapaki -pakinabang nang maaga ng 2027. Mula sa pananaw ng mga uso sa pag -unlad ng industriya, na may patuloy na pag -unlad ng teknolohiya ng国内gpu,ang patuloy na paglaki ng ng sa merkado在ang unti -unti -unting pagpapabuti ng生态系统ng工业,Ang Buong Industriya,ang buong Industriya ay inaasahan inaasahan naang naang naang punto ng ng ng ng ng ng ng the Sheract the Shews the Shews the Shews Three Shews Three Five the The Shect the Interm。预计到2026年,国内GPU进入国内市场的渗透率将会增加,市场规模将继续升至主要快速生长。 (外国投资基金的董事总经理

图:市场需求的持续增长在促进国内GPU收入的出现中起着重要作用。近年来,国内GPU(图形处理器)行业从艰难的开始到在复杂的国际环境和强劲的国内需求下逐渐停止的发展过程。在早期,国内GPU公司面临许多困难,例如封锁技术,人才短缺和缺乏资金。但是,随着该国综合-CO电路行业的不断增加,政策支持不断上升,国内市场对独立和受控计算能力爆炸的需求,GPU国内公司已经开始开发机会。自2015年以来,一系列旨在鼓励综合-Co电路行业发展的政策,彼此介绍,为国内GPU公司提供了一个良好的政策环境。在此期间,Jingjiawei和其他公司首先在GPU领域取得了成功,其产品在特定领域逐渐实施。大约在2020年,建立了许多新兴公司,例如Mu XI,Moore Thread,Lisuan Technology和Biren Technology。他们以创新的技术概念和强大的研发团队很快出现在市场上。这些公司继续增加对技术研发的投资,积极探索适合国家条件的技术路线,并逐渐缩小差距以及国际高级层面。尽管持续发展的GPU进行了一些技术的发展,但与国际巨头相比,仍然有许多技术瓶颈。首先,就软件生态系统而言,由于多年的CUDA积累(计算体系结构)生态系统,NVIDIA具有庞大的开发人员社区和丰富的应用程序,这对于国内GPU来说很难实现。国内GPU的软件ecosysteM还不是完美的,开发人员的数量有限,并且应用程序场景不足,从而导致了产品的进度很困难。其次,就基本技术(例如芯片建筑设计,过程技术等)而言,它使国内GPU成为国际竞争对手的后方,具有关键指标,例如产品性能和电力消耗,这将其应用限制在高端市场上。国内GPU的生态构建仍在童年时期。在硬件生态学方面,硬件产品类型有限,例如服务器,适合国内GPU的存储设备以及及时出现兼容性问题,从而影响整个系统的性能和稳定性。在软件生态学方面,除了上述开发人员社区和应用程序之外,国内GPU对操作系统,中间件和其他级别的适应都不是完美的,并且缺乏标准和规范导致了严重的生态退化。此外,国内GPU在设定行业标准方面的声音较弱,工业生态系统的发展方向很难占主导地位。投资大量投资来扩展和Masira国际垄断。 GPU行业是密集型技术和密集型行业的共同行业,而GPU国内公司面临巨大的财务压力。在研发方面,需要大量资金才能投资从芯片架构设计,流测试到软件生态系统构建的每个链接。以摩尔线程为例,从2022年到2024年的研发成本为11.6亿元人民币(下面是元人民币),13.34亿元人民币和13.59亿元人民币,共三年超过38亿元的R&D投资超过38亿元。以营销促销方式存在,为了打破国际巨头市场的垄断,国内GPU公司需要投资Loterkado。同时,由于企业尚未获得大量收入,因此资金主要取决于外部融资。当气氛恶化融资时,企业将面临破坏资本链的强烈风险。有多种国内GPU产品,涵盖了许多领域,例如图形渲染,AI(人工智能)计算和科学计算。在渲染图形方面,有一些用于消费市场的产品,例如游戏,拍摄和电视,例如Jingjiawei的JM9系列图形卡,可以满足一些游戏和专业的图形设计需求;还有一些用于专业市场的产品,例如工业设计和虚拟现实,可以提供高精度的渲染能力。在AI计算领域,国内GPU公司推出了各种产品,例如集成培训和促进,智能计算和推理。例如,可以使用Xiyun C系列中的培训在大型培训模型中广泛理解任务; Moore线程的MTT S5000智能计算卡专门为AI智能计算的计算强度提供支持。在科学计算方面,一些国内GPU产品开始在气象预测,石油勘探等中留下标记,这些产品为复杂计算提供了出色的计算计算功能。应用领域正在扩大和穿透许多行业。国内GPU应用领域正在继续扩展并在许多行业中广泛渗透。在ArtipiIntelligence领域中,诸如大型模型培训,智能语音识别,图像识别和自然语言处理之类的应用程序场景非常需要GPU计算能力。随着性能的持续改善,生态系统逐渐改善,国内GPU征服了国内AI市场的特定部分。在数据中心领域,随着云计算和大型数据业务的充满活力的发展,数据中心计算能力的需求已大大增加。国内GPU通过与国内服务器制造商合作满足业务需求,例如数据处理,存储和评估,为数据中心提供自定义计算电源解决方案。随着互联网行业对情报的变化,对AI计算能力的需求将继续增加。诸如byedance和Tencent之类的互联网巨头在人工研究和情报开发,内容建议系统,简短的视频处理和其他业务中都使用了许多GPU计算能力。国内GPU正在慢慢进入这些公司的供应链系统,其成本效益和当地服务能力的收益。在数字建筑和智能城市建设中,政府部门和公共机构也增加了对家用产品的需求,并控制了GPU PRoducts。产品销售是国内GPU公司的基本收入模型。企业通过研究和开发,制造和销售GPU芯片,董事会和与硬件产品的收入获取收入。随着产品业绩的提高和扩大市场共享,产品销售收入逐渐增加。产品销售收入受到产品绩效,市场需求和竞争趋势等因素的高度影响。企业需要继续优化产品性能并提高产品质量以满足市场需求,同时加强市场促进并提高产品可见性和市场共享,从而实现产品销售收入的持续增长。技术突破和绩效提高会影响GPUISA国内收入与建筑点的主要因素。当国内GPU对芯片架构,过程技术,ATBP等主要技术取得重大突破时。例如,如果国内GPU可以比较对于类似的NVIDIA产品,诸如单精度浮点计算能力和内存带宽等关键性能指标,它将吸引更多的关注和购买客户。技术突破还将导致产品成本降低。通过优化建筑设计并采用更先进的过程,可以减少芯片区域和电力消耗,从而降低生产成本。绩效和降低成本的提高将共处增加毛利率,并为公司收入的出现创造条件。市场需求的急剧增加可促进盈利能力。在市场上继续增长的需求在促进GPU的国内收入的出现方面表现出重要的质疑。随着人工智能,大数据和云计算等新兴技术的快速发展,各种行业对GPU计算能力的需求已显示出爆炸式增长。尤其在国内市场,在数字化转型以及独立和受控政策的推动下,对国内GPU的需求更加紧迫。如果市场需求可以维持快速增长率,它将为GPU国内公司提供广泛的市场空间,并促进公司销售收入的快速增长。例如,大型模型中对训练的计算能力的需求正在上升。如果国内GPU公司可以占据这一机会满足市场对计算强度模型培训的市场需求,那么他们将实现绩效的显着提高并加速收入点的出现。控制控制和规模效应是影响国内GPU盈利能力的重要因素。在控制控制方面,企业通过优化链条管理,降低研发成本以及提高生产效率来降低产品的总成本。例如,与供应商建立长期和稳定的合作,以争取更多es; I优化研发过程,提高研发效率,缩短研发产品周期并降低研发成本。就规模效应而言,随着产品销售的增加,单位产品共享的固定成本将减少,从而增加了Gross利润的利润率。当公司的产品销售达到一定尺寸时,规模效果会大大表达。控制控制和规模效应将共同起作用,使公司能够逐步实现盈利能力并在收入点查询。从业务发展阶段的角度来看,一些国内GPU公司正处于收入轮换的前夕。以Mu Xi和Moore线程为例,这两家公司在产品研究和营销推广和促销方面做出了重大发展。 Mu XI在2024年实现了基本业务收入的显着增长,其产品已应用于许多智能计算群。随着其产品生态系统和F的持续改进市场共享的扩展,预计将在未来一到二十岁的一年中实现盈利能力。摩尔线程继续优化其产品结构,并将重点放在AI智能业务计算的资源上,并具有很高的毛利润。 2024年主要业务的毛利率高达72.32%。 Kung ang kalakaran sa pag -unlad na ito ay maaaring mapanatili, inaasahan na ang pinagsama -samang mga pahayag sa pananalapi ay magiging kapaki -pakinabang nang maaga ng 2027. Mula sa pananaw ng mga uso sa pag -unlad ng industriya, na may patuloy na pag -unlad ng teknolohiya ng国内gpu,ang patuloy na paglaki ng ng sa merkado在ang unti -unti -unting pagpapabuti ng生态系统ng工业,Ang Buong Industriya,ang buong Industriya ay inaasahan inaasahan naang naang naang punto ng ng ng ng ng ng ng the Sheract the Shews the Shews the Shews Three Shews Three Five the The Shect the Interm。预计到2026年,国内GPU进入国内市场的渗透率将会增加,市场规模将继续升至主要快速生长。 (外国投资基金的董事总经理

911爆料八卦网-911黑料网八卦有理爆料-蘑菇吃瓜官网黑料爆料

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号