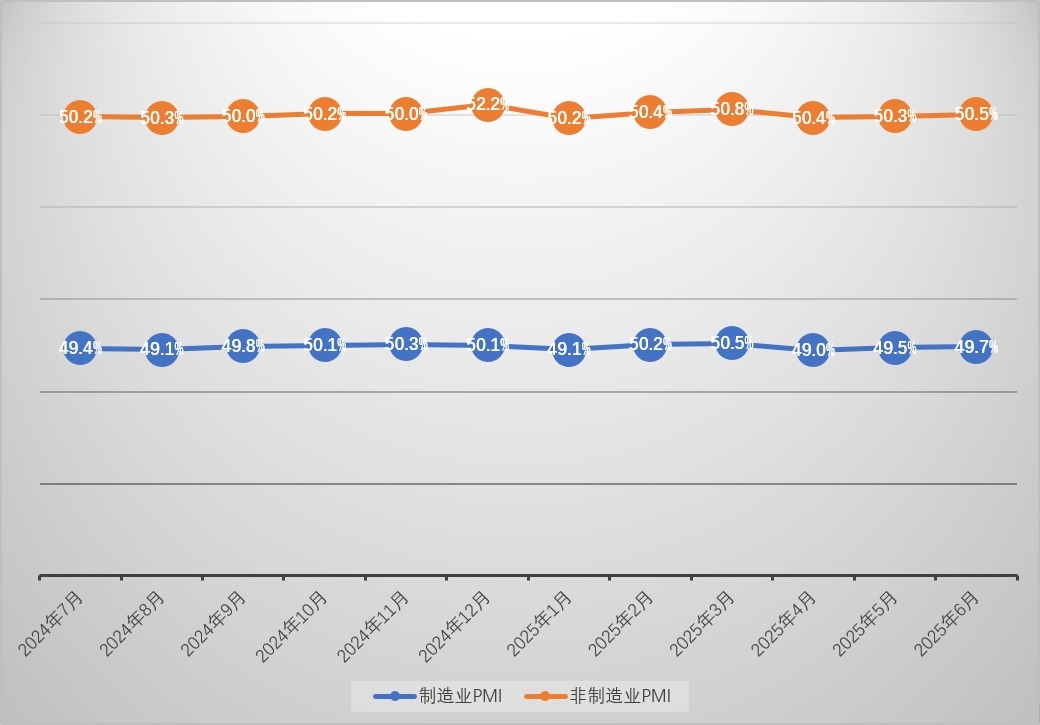

中国的经济继续反弹。全国统计局于6月份发布了6月份的49.7%,由国家统计局今天(6月30日)发布,比以前的价值增加了0.2%,在连续两个月内提高了,超过了三个月的高点。国家统计服务行业调查中心的高级统计学家Zhao Qinghe已确定,PMI的制造业在6月继续反弹。在21个行业中,有11个行业维持扩张,从5月起增加了4个行业,该行业的繁荣也在扩大。分析师说,制造需求在6月停止下降和篮板,从事业务不断扩大,市场价格正在稳定。预计第二季度中国同比增长率约为5.2%。稳定的经济复苏为实现年度目标增长奠定了良好的基础。将来,稳定的增长将集中关于使用良好的规则。

去年官方劳动和非制造PMI的列表(塔东记者Weichen摄影)

通过业务规模,6月份的大型和中型业务的PMI分别分别为51.2%和48.6%,分别从前数量高达0.5和1.1%,但小型企业的PMI比以前的金额下降了2%,比前47.3%下降了2%。

Qianhai Kaiyuan基金首席经济学家Yang DeLong表示,在实施增长的增长政策时,中国的经济复苏努力继续制造业的运营恢复正常。根据子指导者的说法,新的出口订单连续两个月内反弹,商务活动继续扩大,改善物料收购的原材料为下半年的进一步经济复苏奠定了基础。

故意重新投入愿望增加了购买目标

值得一提的是6月,官方制造业的五个主要索引提出了4-UP和1下模式。其中,生产指数从上一张数量增加了0.3%,至51%,新订单指数增加了0.4%,达到50.2%,原材料库存指数增加了0.6%的点48%,供应商时间交付指数增加了0.2%,增加了0.2%,达到50.2%,但员工的指数下降了0.2%,达到0.2%,达到47.9.9.9%。

Zhao Qinghe补充说,劳动和新订单指标在6月的扩张范围,尤其是劳动指数和新订单,例如食品,葡萄酒和精制茶,特殊设备等,以及连续两个月的新订单指数的扩展。劳动力和需求的反弹,购买业务的意图增加以及提取量指数的篮板已逆转2.6%,达到50.2%。在那个月,制造市场价格的一般水平有所提高,这是E购买价格和前因子价格指数的基本原始石油材料,煤炭和其他燃料加工行业的价格再次反弹。

中国明山银行(Minsheng Bank)首席经济学家温·本(Wen Bin)认为,6月份的制造业务具有较低的时间功能。从主要的子指标来看,供应和需求都得到了同时改善,国内需求略高于外国需求,并将企业带来库存补充的迹象。此外,主要行业的PMI持续上升,但是不同规模的企业的PMI仍然不同,尤其是小型企业的经济崩溃进一步下降。

华富证券研究所副主任兼首席宏观分析师Qin Tai提醒,根据官方数据,在第二次旋转中显示了对公司制造的短期信心。出口一侧可能仍然存在重大不确定性。当时,中央政府可以通过维持国内流通的需求部分来增加强大消费品的补贴,以更大的努力来束缚潜在的出口风险。

上半年的GDP年同期增长率预计将超过5%

Wen Bin在最前沿指出,中国的经济表现比今年预期的要好,而GDP预计将在今年上半年增长近5.3%,第二季度的GDP近5.2%。在这方面,不必继续增加宏观经济政策。最近几天,通过步骤-hakbang提出了不同的政策,主要重点是利用现有政策的优秀使用。他继续说,中国和美国最近对日内瓦共识框架的实施进一步了解。另外,与Ong释放中国政策的影响,预计经济将在下半年继续发展,并且全年实现近5%的目标增长的压力很小。

秦泰承认,从最新工业业务的利益前景中,收入和支出将压缩业务收入。随着房地产继续下方,当地隐藏的债务加速了解决,国内对消费和有效投资的需求仍然需要额外的加强政策。他说,美元指数最近继续堆积在每个G级别的低水平,而针对篮子的RMB汇率显示出暂时的稳定。上述变化为中国提供了更好的窗户时间和政策的可能性,这将进一步降低利率。

杨·德隆(Yang DeLong)强调,制造经济的恢复是中国持续经济改善的重要方面。作为响应to诸如不足的有效国内需求,驱动消费和通过投资的国内需求等问题是促进进一步康复和经济改善的重要重点。他认为,随着影响中国经济增长和稳定增长的努力的外部因素的减弱,中国的经济复苏有望继续加强,PMI的制造业IS预计IIT将在第三季度重返扩张范围。

中国的经济继续反弹。全国统计局于6月份发布了6月份的49.7%,由国家统计局今天(6月30日)发布,比以前的价值增加了0.2%,在连续两个月内提高了,超过了三个月的高点。国家统计服务行业调查中心的高级统计学家Zhao Qinghe已确定,PMI的制造业在6月继续反弹。在21个行业中,有11个行业维持扩张,从5月起增加了4个行业,该行业的繁荣也在扩大。分析师说,制造需求在6月停止下降和篮板,从事业务不断扩大,市场价格正在稳定。预计第二季度中国同比增长率约为5.2%。稳定的经济复苏为实现年度目标增长奠定了良好的基础。将来,稳定的增长将集中关于使用良好的规则。

去年官方劳动和非制造PMI的列表(塔东记者Weichen摄影)

通过业务规模,6月份的大型和中型业务的PMI分别分别为51.2%和48.6%,分别从前数量高达0.5和1.1%,但小型企业的PMI比以前的金额下降了2%,比前47.3%下降了2%。

Qianhai Kaiyuan基金首席经济学家Yang DeLong表示,在实施增长的增长政策时,中国的经济复苏努力继续制造业的运营恢复正常。根据子指导者的说法,新的出口订单连续两个月内反弹,商务活动继续扩大,改善物料收购的原材料为下半年的进一步经济复苏奠定了基础。

故意重新投入愿望增加了购买目标

值得一提的是6月,官方制造业的五个主要索引提出了4-UP和1下模式。其中,生产指数从上一张数量增加了0.3%,至51%,新订单指数增加了0.4%,达到50.2%,原材料库存指数增加了0.6%的点48%,供应商时间交付指数增加了0.2%,增加了0.2%,达到50.2%,但员工的指数下降了0.2%,达到0.2%,达到47.9.9.9%。

Zhao Qinghe补充说,劳动和新订单指标在6月的扩张范围,尤其是劳动指数和新订单,例如食品,葡萄酒和精制茶,特殊设备等,以及连续两个月的新订单指数的扩展。劳动力和需求的反弹,购买业务的意图增加以及提取量指数的篮板已逆转2.6%,达到50.2%。在那个月,制造市场价格的一般水平有所提高,这是E购买价格和前因子价格指数的基本原始石油材料,煤炭和其他燃料加工行业的价格再次反弹。

中国明山银行(Minsheng Bank)首席经济学家温·本(Wen Bin)认为,6月份的制造业务具有较低的时间功能。从主要的子指标来看,供应和需求都得到了同时改善,国内需求略高于外国需求,并将企业带来库存补充的迹象。此外,主要行业的PMI持续上升,但是不同规模的企业的PMI仍然不同,尤其是小型企业的经济崩溃进一步下降。

华富证券研究所副主任兼首席宏观分析师Qin Tai提醒,根据官方数据,在第二次旋转中显示了对公司制造的短期信心。出口一侧可能仍然存在重大不确定性。当时,中央政府可以通过维持国内流通的需求部分来增加强大消费品的补贴,以更大的努力来束缚潜在的出口风险。

上半年的GDP年同期增长率预计将超过5%

Wen Bin在最前沿指出,中国的经济表现比今年预期的要好,而GDP预计将在今年上半年增长近5.3%,第二季度的GDP近5.2%。在这方面,不必继续增加宏观经济政策。最近几天,通过步骤-hakbang提出了不同的政策,主要重点是利用现有政策的优秀使用。他继续说,中国和美国最近对日内瓦共识框架的实施进一步了解。另外,与Ong释放中国政策的影响,预计经济将在下半年继续发展,并且全年实现近5%的目标增长的压力很小。

秦泰承认,从最新工业业务的利益前景中,收入和支出将压缩业务收入。随着房地产继续下方,当地隐藏的债务加速了解决,国内对消费和有效投资的需求仍然需要额外的加强政策。他说,美元指数最近继续堆积在每个G级别的低水平,而针对篮子的RMB汇率显示出暂时的稳定。上述变化为中国提供了更好的窗户时间和政策的可能性,这将进一步降低利率。

杨·德隆(Yang DeLong)强调,制造经济的恢复是中国持续经济改善的重要方面。作为响应to诸如不足的有效国内需求,驱动消费和通过投资的国内需求等问题是促进进一步康复和经济改善的重要重点。他认为,随着影响中国经济增长和稳定增长的努力的外部因素的减弱,中国的经济复苏有望继续加强,PMI的制造业IS预计IIT将在第三季度重返扩张范围。